Характеристика основных интересов и целей анализа хозяйственной деятельности участников коммерческого дела

Результаты анализа способствуют росту осведомленности админи]страции организации и других пользователей экономической информа]ции-субъектов анализа-о состоянии интересующих их объектов. Цели субъектов анализа могут быть различными, но главная - получение небольшого числа ключевых показателей, позволяющих дать точную оценку текущего состояния объекта и перспектив его развития. В приве]денной ниже таблице дана примерная характеристика (по группам) целей и интересов субъектов анализа - участников коммерческого дела.

выявление и мобилизация резервов повышения эффективно]сти хозяйственной деятельности.

подготовка и обоснование принимаемых управленческих реше]ний;

выявление факторов и причин достигнутого состояния;

оценка хозяйственной ситуации;

Основными задачами экономического анализа в системе управле]ния организацией являются:

как искусство получения нового знания об объекте анализа и т.д.

как процесс сбора и обработки экономической информации в ходе принятия управленческих решений;

как самостоятельная функция в системе управления организа]цией;

как наука, т.е. система определенных знаний;

как метод познания экономических процессов и явлений;

Экономический анализ может рассматриваться с различных точек зрения:

Субъекты анализа и их цели

7.1. Место анализа хозяйственной деятельности в управленческом учете и управлении организацией

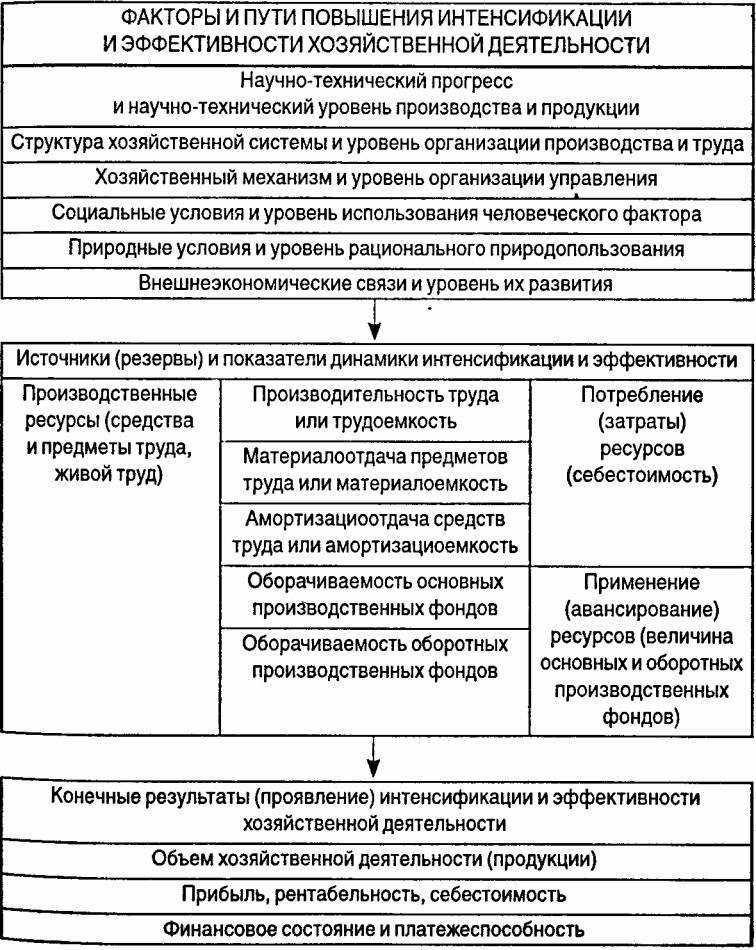

Особого внимания требуют методика комплексной оценки эффек]тивности деятельности организации, факторный анализ интенсифика]ции и изучение взаимосвязей между степенью использования ресурсов и конечными результатами деятельности организации.

Анализ общей эффективности хозяйственной деятельности орга]низации - прерогатива ее высшего управленческого звена. Эффектив]ность (неэффективность) частных управленческих решений, связанных, например, с определением цены продукта, размера партии закупок сы]рья и материалов или поставок продукции, заменой оборудования или технологии, должны пройти оценку с точки зрения общего успеха органи]зации, характера ее экономического роста и роста общей эффективно]сти. В этой связи важно определить аспекты эффективности и интенси]фикации производства, провести сравнительную оценку вариантов экономического развития организации.

На протяжении всех предыдущих глав эффективность исследова]лась с самых различных сторон: с точки зрения формирования затрат, планирования объема производства, прибыли и др. Однако анализ пове]дения затрат, методов их распределения; составление и контроль вы]полнения бюджетов; калькулирование себестоимости изделий и продук]та; определение критической точки производства и реализации продукции - все это этапы достижения и анализа общей эффективно]сти деятельности организации, функционирующей как единое целое.

7. АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Управленческий учет Под редакцией А.Д. Шеремета, H Глава 7 Анализ эффективности и деятельности организации

Комментариев нет:

Отправить комментарий